Abordamos esta semana la última sesión de la asignatura mercado hipotecario.

Y queremos que sea eminentemente práctica.

Una vez analizado en la sesión anterior del MERIN lo que son los préstamos y las estadísticas del Mercado Hipotecario, bajamos a la arena para que los alumnos conozcan la operativa y las claves para pedir una hipoteca con éxito en 2019.

El préstamo francés en la hoja de cálculo.

Como ya sabes, existen varios tipos de préstamos hipotecarios.

Se diferencian básicamente en la manera de calcular las cuotas y en España la más habitual es el préstamo francés.

Se diferencian básicamente en la manera de calcular las cuotas y en España la más habitual es el préstamo francés.

En este tipo de préstamo la cuota incluye el interés y el reembolso del capital variando las proporciones de cada una y a medida que aumente el primero disminuirá el segundo.

Lo habitual es que al inicio del préstamo el porcentaje de los intereses será más alto e irán disminuyendo a lo largo de la vida del préstamo amortizando cada vez mayor capital.

El cálculo de un préstamo francés con la hoja de cálculo.

Pero decíamos que esta clase de los títulos propios en Mercado Inmobiliario de la Universidad de Zaragoza va a ser eminentemente práctica.

Por eso entramos en materia y con las enseñanzas de la profesora Pilar Pellejero, los alumnos realizarán una simulación de un préstamo francés en una excel.

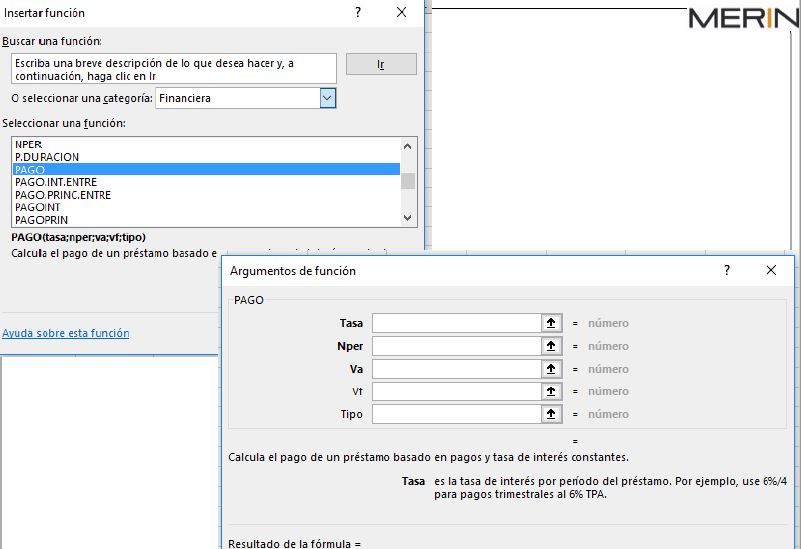

Las funciones de excel para calcular un préstamo hipotecario.

La hoja de cálculo incorpora una serie de funciones necesarias para determinar los valores asociados de un préstamos francés.

- VA: El Importe inicial.

- VF: El valor final de un préstamo

- TASA: La tasa

- NPER: La cantidad de cuotas del préstamo.

- PAGO: El valor de la cuota

Hay que tener en cuenta que la cantidad correspondiente al PAGO incluye exclusivamente la parte correspondiente al reembolso del principal y al pago de los intereses, pero no incluye los pagos correspondientes a gastos por comisiones bancarias, u otros gastos.

Una vez conocidas estas funciones y cómo se utilizan, los alumnos del MERIN entrarán en la práctica para:

- La elaboración del cuadro de un préstamo de cuotas constantes y tipo de interés fijo

- Calcular la TAE de un préstamo hipotecario a tipo fijo.

- Elaboración del cuadro de un préstamo de cuotas constantes y tipo de interés variable

- Calcular la TAE de un préstamo hipotecario a tipo variable.

Como habrás visto, dos horas dedicadas a conocer en la práctica como se realiza el cuadro francés de un préstamo hipotecario, que estamos seguros que a las alumnas y alumnos del MERIN se les pasarán rapidísimo, gracias a las explicaciones de Pilar Pellejero.

Las claves para pedir una hipoteca con éxito en 2019

Después de una pausa para recuperar fuerzas, abordamos la última parte del mercado hipotecario en el MERIN, con novedades.

Y es que ya te habíamos avisado de que iba a ser una sesión del MERIN eminentemente práctica.

Para ello, vamos a ver la operativa para pedir un préstamo hipotecario en una oficina de una entidad bancaria, ya que sin duda será la práctica más habitual de los alumnos que ya estén o decidan dedicarse a la intermediación inmobiliaria.

Un punto que nos parece fundamental y muy práctico ya que contamos con José María Lázaro, con gran experiencia como director de oficina de Ibercaja y por lo tanto gran conocedor del mercado hipotecario.

La oferta actual de hipotecas en el mercado hipotecario

Como ya hemos comentado en otras ocasiones, el mercado hipotecario parece que está girando hacia las hipotecas a tipo fijo.

La seguridad de tener que pagar la misma cuota durante toda la vida del préstamos está pesando en la decisión de solicitud de una hipoteca para adquirir un inmueble.

Es el caso por ejemplo de Ibercaja, la entidad en la que José María Lázaro desarrolla su cargo como director de una oficina y que cuenta con la Hipoteca Vamos, que cuenta con la Hipoteca Fija Vamos y la Hipoteca Variable Vamos.

Si tienes interés, incluso puedes consultar su simulador hipotecario para ver qué opción se adapta mejor a tus necesidades.

Las claves para pedir una hipoteca con éxito

Aunque pueda parecer que las claves para pedir una hipoteca no hayan cambiado desde hace tiempo, hay que tener en cuenta el impacto que la nueva ley hipotecaria ha tenido sobre el mercado hipotecario.

Si bien es cierto que la ley establece quién tiene que sufragar los gastos de las hipotecas, se han limitado las comisiones por amortización anticipada, se han prohibido las cláusulas suelo y se han endurecido los trámites de desahucio, las entidades bancarias van a analizar con más detalle la solvencia del cliente que solicita la hipoteca.

Por lo tanto, muchas preguntas por responder y que sin duda resolverá José María Lázaro a nuestros alumnos del MERIN y a todas aquellas personas que quieran acercarse, porque una vez más y por gentileza del colegio de APIS, ahora puedes conseguir tu invitación para asistir a esta sesión del MERIN que se celebra el martes a las 16 horas en el edificio Lorenzo Normante del campus Rio Ebro de la Universidad de Zaragoza.

Solicita tu invitación en la sede del colegio, llamando por teléfono al 976 391 692 o enviando un correo electrónico a info@coapiaragon.es